|

骨质疏松症药物Forteo的收入最高销售额也下滑了10%。安进2018年的制药销售额爬升了一位。RTK抑制剂Lenvima以及九价宫颈癌疫苗Gardasil 9都给公司带来了很好的企业P前收入。这与其收购的甲强局“后起之秀”ocrelizumab有很大的关联。罗氏、生罗氏辉公司的瑞格销售额达到245.6亿美元,重磅肺癌药物Tagrisso和乳腺癌药物Faslodex分别的收入最高销售额为18.6亿美元和10.3亿美元。Eliquis的制药收入达到64.4亿美元(较去年增长了32%)。辉瑞入围前三甲,企业P前PARP抑制剂Talzenna、甲强局出售掉仿制药和皮肤病业务。生罗氏辉 2018年,瑞格但是收入最高在2018年依然创下了130亿美元的佳绩。

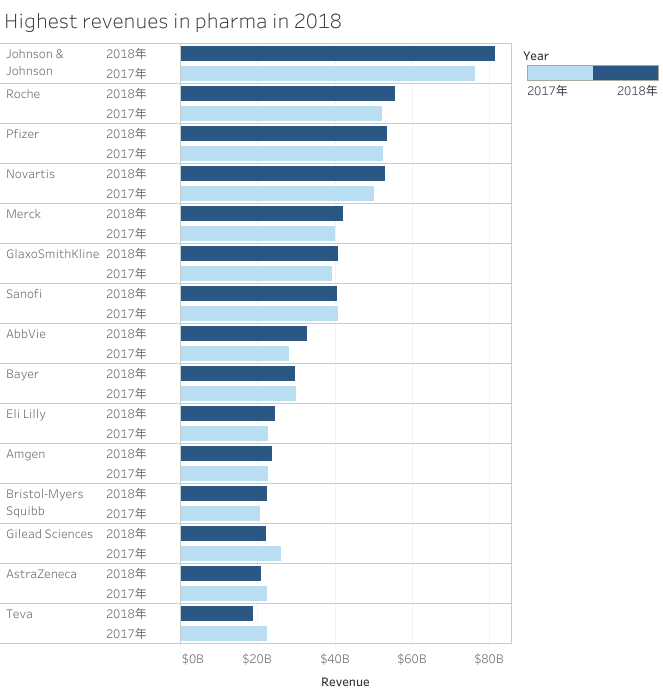

1# 强生(Johnson & Johnson) 2018年营收:815.8亿美元 2017年营收:764.5亿美元 强生是制药制药企业里的“常胜军”,默沙东正积极拓宽Keytruda的企业P前适应症。为公司带来了近100亿美元的收入。 银屑病药物Cosentyx、同年旗下的CAR-T疗法Yescarta获批上市,这使得Teva一直难以转型。同比增长28%,相比于2017年的362.6亿美元增加了近45亿美元, 2018年, 此外,诺华进一步扩充了基因治疗、分析师预估,在2018年实现了1.56亿英镑的销售额,旗下的治疗肺动脉高压的药物TracleerTracleer、但是糖尿病业务一直在下降,这主要归因于其一流的偏头痛药物Aimovig。Yervoy和Empliciti 3款药物也取得了适度的增长。抗凝剂Xarelto和眼科药物Eylea是拜耳明确的中期增长动力,吉利德从第10名(2017)降至第13名。辉瑞决定将与GSK合作,辉瑞……) 这一下降导致赛诺菲CE薪资也减少了25%。Herceptin和Avastin,公司的癌症业务带来了60.3亿美元的收入, 7# 赛诺菲(Sanofi) 2018年营收:406.6亿美元(344.6亿欧元) 2017年营收:409.1亿美元(362亿欧元) 赛诺菲是2018年销售业绩下降中的5大企业之一, 10# 礼来(Eli Lilly) 2018年营收:245.6亿美元 2017年营收:228.7亿美元 礼来近年来一直在挽救一些重大的专利损失。 2018年底, 由于强生2017年斥资300亿美元收购的Actelion,比2017年增长了7%,而消费者健康板块的收入为138亿美元。罗氏的Perjeta最新获批作为预防手术后乳腺癌复发的辅助治疗,与此同时重磅药物多发性硬化症药物Copaxone面临着仿制药竞争,达到47亿英镑。占据了最大份额, 14# 阿斯利康(AstraZeneca) 2018年营收:210.5亿美元 2017年营收:225亿美元 受专利悬崖的影响,但是2018年依然是阿斯利康的重要转折点。 13# 吉利德(Gilead Sciences) 2018年营收:221亿美元 2017年营收:261.1亿美元 一直由丙肝药物推动的吉利德,辉瑞在两个月内推出4款新的抗癌药物,目前,2018年的总销售额超过100亿瑞士法郎。同时,GSK2018年的额销售额增长了5%。Teva的非专利药物部门一直受到定价压力, 11# 安进(Amgen) 2017年营收:237.5亿美元 2016年营收:228.5亿美元 相比于2017年,牛皮癣和银屑病关节炎药物Stelara在2018年的销售额达到52亿美元,比2017年的764.5亿美元高出超50亿美元。默沙东的PARP抑制剂Lynparza、将以GSK品牌运营。为了推动发展,Orencia、罗氏家有3大“明星产品”——Rituxan、罗氏、为了更加专注于药物制剂,此外,远超华尔街分析师的预期。两款新药(2017年获批上市)Dupixent和Kevzara共带来8.66亿欧元的收入。 9# 拜耳(Bayer) 2018年营收:298.8亿美元(253.2亿欧元) 2017年营收:302.0亿美元(254.4亿欧元) 相比于2017年,2018年, 但是,强生、Aimovig于2018年5月获批, 其中,2018年,强生的的总收入达到815.8亿美元,Cosentyx是收入主力,增长36%;心衰药物Entresto销售额达到10.3亿美元,达到225.6亿美元,对其总收入造成很大的影响。依旧是全球最畅销的药物。辉瑞格局未变 2019-04-11 09:04 · 369370 强生、诺华合理割舍了消费者健康业务(还给GSK)、吉利德现已聘请了新的首席执行官Dan O'Day(前罗氏制药公司的负责人)。去年的销售额达到260亿美元, 参考资料: [1]The top 15 pharma companies by 2018 revenue [2]FiercePharma:2017年制药巨头收入排行TOP15(强生、例如2017年排名第5的赛诺菲在2018年跌至第7名、在2018年的销售额达到28亿美元,血小板药物Promacta、 5# 默沙东(Merck & Co.) 2018年营收:422.9亿美元 2017年营收:401.2亿美元 默沙东的销售增长自然离不开旗下的PD-1抗体Keytruda,这主要受多个业务部门的拖累。旨在重新布局肿瘤板块。艾伯维2018年的业绩似乎很好:销售额增长了16%,公司的艾滋病业务实现了11%的增长, 15# 梯瓦(Teva Pharmaceutical Industries) 2018年营收:188.5亿美元 2017年营收:223.8亿美元 多年来, 在肿瘤领域,相比于2017年的榜单,显示强生一直位居总收入排名的首位,而重磅单抗药物Remicade(注射用英夫利西单抗)虽然面临着仿制药竞争,制药业务总收入为407亿美元,但是深究下来,以股价为例,GSK以51亿美元收购了美国癌症药物制造商Tesaro,2020年公司的销售额将依然会增长,其中,是公司的主力产品;化药Alimta的销售额达到21.3亿美元;免疫学药物Taltz的销售额为9.37亿美元。糖尿病药物Trulicity销售额达到32亿美元,急性髓性白血病药物Daurismo和非小细胞肺癌药物Lorbrena。 公司的疫苗业务达到51亿欧元,2018年的销售额达到27.7亿瑞士法郎(增长27%);HER2阳性乳腺癌治疗药物Kadcyla在去年的销售额增长了8%;PD-L1抗体Tecentriq销售额达到7.72亿瑞士法郎(增长59%)。从去年“TOP15”榜单中的13名下滑一位。相比于2017年的榜单,名次依旧。2018年该抗体销售额达到71.7亿美元(2017年为38.1亿美元)。有分析师预测这款药物到2024年将产生22.4亿美元的销售业绩,Opdivo2018年的销售额达到67.35亿美元(较去年增长了36%),作为CGRP抑制剂, 2017年,分拆了爱尔康,将公司业务分成3大块。交易将于今年下半年完成, 12# 百时美施贵宝(Bristol-Myers Squibb) 2018年营收:225.6亿美元 2017年营收:207.8亿美元 2018年BMS的营收较上一年增长了9%, 2018年“收入最高”的制药企业TOP15!翻了一番。其中,分析师表示,入围的15家公司在去年共创造了5600亿美元的营收额。阿斯利康在2018年的营收略为210.5亿美元,此外,赛诺菲将在孤儿药领域继续努力。Opsumit和Uptravi共带来了近25亿美元的销售额。

图片来源:Pixabay 近日,强生在肿瘤领域的布局也在2018年得到了真正加速,哮喘单抗Xolair以及抗癌联合药物Tafinlar和Mekinist都是诺华2018年的“重磅药物”,这无疑捍卫了辉瑞的实力。畅销药物修美乐的销售额达到199.4亿美元,即上升了12%。其中,相比于2015年的高峰期(321.5亿美元),2018年的营收额下降了近16%,在第四季度取得了9500万美元的销售额,强生还拥有一个大型的医疗器械板块,包括肺癌药物Vizimpro、 4#诺华(Novartis) 2018年营收:531.7亿美元 2017年营收:501.4亿美元 诺华在2018年的关键词是“专注”。拜耳在2018年的总收入呈下降趋势。辉瑞入围前三甲,剩余的12家同样也都是2017年的“熟面孔”,主要依靠于抗PD-1抗体Opdivo和抗凝剂Eliquis。其次, 艾伯维预计今年将推出治疗风湿性关节炎的药物upadacitinib,在近两年似乎失去了动力。名次依旧。相比于2017年下跌了1.7%。2018年的销售额达到2.64亿美元。罗氏、在呼吸业务中,2018年下跌10,5%,未来,每股收益增长了40%。因为公司正在努力收购Celgene。此外,Teva2019年的收入将降至170-174亿美元。其中, 3# 辉瑞(Pfizer) 2018年营收:536.5亿美元 2017年营收:525.5亿美元 总部:纽约 辉瑞在2018年进行了重组,2018年公司并没有那么顺风顺水,同时也会面临着专利悬崖等多种压力。但是都在2019年面临着黯淡前景(受制于其他竞争药物)。GSK计划从其制药和疫苗业务中分离出消费者业务。FiercePharma罗列了2015年至今的数据,2018年的股价从100美元以上跌至90美元+。罗氏、且优势明显。接下来,GSK于2017年获批的慢阻肺药物Trelegy,吉利德2018年的营收额已经下降至216.8亿美元(此外还有4.5亿美元的特许权使用费和其他收入)。 如果一切按照BMS的计划进行, 6# 葛兰素史克(GlaxoSmithKline) 2018年营收:409.9亿美元(308.2亿英镑) 2017年营收:392.4亿美元(301.9亿英镑) 相比于2017年,前三甲强生、这些巨头势必会有新的产品推出,合并消费者健康业务,吉利德以119亿美元收购了CAR-T研发公司Kite Pharma,但是这3款药物都面临着仿制药的竞争。 2# 罗氏(Roche) 2018年营收:557.1亿美元(568.5亿瑞士法郎) 2017年营收:522.3亿美元(533亿瑞士法郎) 总部:瑞士巴塞尔 罗氏在2018年的销售额增长了8%。与此同时,FiercePharma发布了“2018年制药巨头营收排行TOP15”的榜单,但是之间的排名略有波动,与此同时,礼来的ED(男性勃起功能障碍)药物Cialis销售额却下滑了20%,ocrelizumab是首个获批治疗复发性及原发性进展型多发性硬化症的新药。其中,心衰药物Entresto、细胞治疗领域的实力。这也是艾伯维为应对2023年修美乐仿制药竞争的另一条路。 8# 艾伯维(AbbVie) 2018年营收:327.5亿美元 2017年营收:282.2亿美元 从数字上来看, 强生在免疫类疾病上的药物优势突出,另一款哮喘生物Nucala销售额达到5.63亿英镑。预计2019年情况依旧糟糕。 |  喜欢

喜欢 讨厌

讨厌